|

|

|

|

|

|

|

서브프라임 부실 영향과 전망

|

|

|

|

1

서브프라임 부실 영향과 전망

2

목 차

서브프라임 모기지대출이란

12

서브프라임 모기지대출의 증가원인

3

서브프라임 모기지대출 부실의 원인 및 규모

서브프라임 모기지 대출의 부실원인

(2) 서브프라임 모기지대출 부실의 확산 경로

(3) 서브프라임 부실에 따른 손실규모 및 그동안의 대책

4

우리나라에 미치는 영향

5

전망과 평가

6

대응방안

1. 서브프라임 모기지대출이란 (비우량주택담보대출)

서브프라임은 모기지대출의 (Mortgage-loan) 일종

- 신용도가 낮은 고객을 대상으로하는 주택담보부대출

(※ 모기지대출 : 금융회사가 주택을 담보로 대출을 하고

일정기간 동안 정기적으로 원금과 이자를 회수하는 금융상품)

미국의 모기지 시장은 주택매입자의 신용도에 따라

① 프라임

② ALT-A

③ 서브프라임 모기지 대출로 구성

3

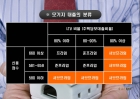

□ 미국 모기지 대출의 구성

4

자료: FRB

※ 모기지 대출의 분류

56

□ 특징

서브프라임 모기지는 일반은행의 취급은 미미한 반면

- 주로 전문 모기지 회사를 취급 (Country-wide Financial,

New Century 등)

- 서브프라임 모기지는 신용도가 낮은 고객을 대상으로 하기 때문에

높은 위험도를 고려

- 우량모기지에 비해 금리가 2~3%p정도 높음

서브프라임 모기지대출의 약 80%는 금리조정조건부 형태임

(ARM: adjustable rate mortgage)

- 신용도가 낮은 사람들이 쉽게 주택을 구입할 수 있도록

- 대출 시점부터 2년까지는 낮은 고정금리를 적용하고

- 나머지 기간은 높은 변동금리로 전환하는

- 옵션형태의 금리조정부 대출 형태

.... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

2013.05.01

2013.05.01 30페이지

30페이지