|

|

|

|

|

|

|

제10장 배당정책

|

|

|

|

1

제 10 장 배당정책

10.1.1 배당정책의 성격

10.1.2 배당의 형태와 지급절차

2

제 1 절 배당정책의 성격

잔여적 결정으로서의 배당정책

3

10.1.1 배당정책의 성격

배당정책의 본질 : “배당소득 vs. 자본이득”의 선택문제.

http://qtv.freechal.com/movie/QTVMovieView.aspdocid=2519867

고배당 → 적은 내부유보 → 많은 신주발행 → 적은 자본이득.

고배당 자체는 주가에 (+) 효과, 적은 자본이득은 (-) 효과. 주주의 富에 미치는 두 효과가 어떻게 상쇄될 것인가

MM(1961) : 두 효과가 정확하게 상쇄 → 배당정책은 주주의 부와 무관.

배당정책의 척도

배당률 〓 DPS ÷ 1주당 액면가

주당배당(DPS) : 1주당 배당지급액.

배당성향 = DPS ÷ EPS

내부유보율 = 유보이익 ÷ 순이익총액, 또는 1-배당성향

4

10.1.1 배당정책의 성격

5

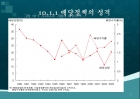

10.1.1 배당정책의 성격

그림 10-1 우리나라 기업의 배당정책

배당의 형태

현금배당 : 정기배당, 추가배당, 특별배당.

비현금배당 : 주식배당, 자사주매입.

배당의 지급절차 : 주주총회 의결사항. 실제는 이사회가 결정.

* 배당부주가 vs. 배당락주가

6

10.1.2 배당의 형태와 지급절차

10.2.1 MM(1961)의 배당무관련이론

10.2.2 배당정책에 영향을 미치는 현실적 요인

10.2.3 배당정책의 관리적 고려사항

7

제2절 배당정책의 결정요인

MM(1961) :

완전자본시장에서 주주들은 배당소득과 자본이득에 대하여 무차별 → 배당정책은 주주들의 富와 _________.

∴ 최적배당정책은 존재하지 않는다고 주장.

고배당정책 :

많은 자금이 주주에게 지출 기존주주들의 배당소득 증가 기업은 부족한 투자자금을 신주발행에 의해 조달 발행주식수 증가 1주당 주식가치가 하락 기존주주의 자본이득 감소.

∴ 기존주주의 배당소득 증가, 자본이득 감소.

8

10.2.1 MM(1961)의 배당무관련이론

.... |

|

|

|

|

|

|

|

[배당정책] 배당정책의 의의, 기업의 배당정책 .. |

|

[배당정책] 배당의 형태와 지급절차, 배당정책.. |

|

배당정책(낮은 배당 및 높은 배당을 옹호하는 .. |

|

[배당정책] 배당정책의 의의와 결정요인, 배당.. |

|

이익배당(잔여배당정책, 안정배당정책, 적정배.. |

|

재무_배당정책,재무관리,한국,미국,유럽의 배당.. |

|

[배당의 의의] 배당의 개념 및 배당정책, 배당.. |

|

배당세액공제신청서 |

|

배당협의기일통지서 |

|

현명한 투자자 [독서감상문] |

|

실제 배당 금액 익금 불산입 명세서_자동화서식 |

|

민사소장(양수금) |

|

레지오 마리애 방문보고서 |

|

한·중 표준 투자 계약서 |

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

2012.03.28

2012.03.28 18페이지

18페이지