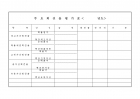

합계잔액 시산표 (대차대조표 항목)작성 서식입니다. -(총계정원장)

< 세부 내역 >

1. 유동자산

1-1. 당좌자산

1-1-1. 현금

1-1-2. 정기예금

1-2. 재고자산

1-2-1. 원재료

2. 고정자산

2-1. 유형 고정자산

2-1-1. 건물

2-1-2. 토지

2-2. 투자 등

2-2-1. 관계회사 주식

2-2-2. 출자금 등 포함

상법상 자산의 평가특칙

1. 들어가며

주식회사의 회계장부에 기재할 자산의 평가는 상법 제31조 제2호의 규정을 적용하는 외에 다음의 방법에 의하여 평가하여야 한다. 이하에서는 이와 관련하여 간략하게 살펴보고자 한다.

2. 유동자산

취득가액 또는 제작가액에 의함을 원칙으로 하고 시가가 이러한 원가보다 현저하게 낮을 때에만 시가에 의하여 평가한다. 이것은 평가익의 산정을 방지함으로써 회사..