[별지 제3호서식]

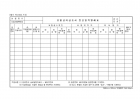

환지예정지조서(제45조관련)

순번

주소

성명

주민등록번호

종전토지의표시

환지예정지

비고

동

지번

지목

토지대장면적 (㎡)

편입 면적

(㎡)

가산 면적

(㎡)

기준 면적

(㎡)

감보 면적

(㎡)

감보율

(%)

브럭

롯트

권리 면적

(㎡)

환지 면적

(㎡)

과도 면적

(㎡)

부족 면적

(㎡)

부동산강제(임의) 경매불능조서

사건9 타경 호

채권자

채무자

별지목록 부동산의 경매에 관하여 동 법원 호 법정에서 다음 절차를 이행하였다.

1. 사건기록을 이해관계인에게 열람시켰다.

2. 20 년월일:, 매수가격의 신고를 최고하였다.

3. 매수신청인은 매수가격의 10분의 1의 보증을 세우지 않으면 매수 신고인이 될수 없음을 고지하였다.

동일 : 까지 매수신고인이 없어 경매불능이 되었다.

이 ..

공유재산(구내식당) 사용료 산정조서

1. 재산의 표시

구분

소재지

지목 및 구조

면적 및 수량

용도

비고

토지

건물

비품

2. 산정내용

구분

면적

(㎡)

공시지가 및

감정가격(원/㎡)

평정가격

(원)

사용요율

(%)

사용료

산출금액

비고

토지

건물

비품

계

※ 토지 : 개별공시지가 , 건물 : 감정가격(감정기관) , 비품 : 대장가격을 기초로 작성

덧붙임 1. 토지 사용료 산출 내역 1부

2. 건물 사용료 ..